ESSA

ESSA Industries Indonesia (IDX: ESSA)

🏭 Profil Singkat

Didirikan pada 2006 dengan nama PT Surya Esa Perkasa, berganti nama menjadi PT ESSA Industries Indonesia Tbk pada Oktober 2023. Sejak 2007, ESSA mengoperasikan kilang LPG dan pabrik amonia swasta terbesar di Indonesia.

📦 Produk Utama

1. LPG (Liquefied Petroleum Gas)

Fasilitas kilang LPG berlokasi di dekat Palembang dengan kapasitas produksi 190 ton per hari LPG dan 500 barel per hari kondensat. LPG adalah campuran propana (C3) dan butana (C4) yang terutama digunakan sebagai bahan bakar dapur rumah tangga, pusat perbelanjaan, hotel, bahan bakar kendaraan, dan industri konstruksi seperti alat las di bengkel baja.

Kapasitas terkini (per Annual Expose 2025): 174 ton per hari (~60–70 ribu MT/tahun), produksi komersial sejak 2007.

2. Kondensat

Kondensat digunakan sebagai bahan baku thinner, lem, dan ban kendaraan, serta light naphtha yang merupakan bahan cracker untuk pembuatan polyethylene.

Kapasitas: 410 barel per hari (~130–140 ribu MT/tahun).

3. Amonia (melalui anak usaha PT Panca Amara Utama / PAU)

Amonia digunakan sebagai bahan baku pembuatan pupuk, farmasi, makanan & minuman, tekstil, pembersih industri dan rumah tangga, pengolahan air dan air limbah, proses metalurgi, pulp & kertas, kulit, karet, dan aplikasi lainnya.

Kapasitas: 1.900 ton per hari (~650 ribu MT/tahun), dilengkapi dengan teknologi KBR Reforming Exchanger System and Purifier di Banggai, Sulawesi Tengah.

🌱 Produk & Proyek Masa Depan

4. Blue Ammonia (Amonia Biru)

Proyek ini bertujuan membangun pabrik amonia biru dengan kapasitas 700.000 metrik ton per tahun menggunakan teknologi CCUS (Carbon Capture, Utilization & Storage). Estimasi investasi USD 100–150 juta, dengan mitra internasional JOGMEC, Mitsubishi Corporation, dan ITB.

Produk blue ammonia mendapat harga premium 11%–14% lebih tinggi dibanding amonia biasa. Jepang berkomitmen mengimpor 3 juta ton amonia rendah karbon per tahun pada 2030.

5. SAF (Sustainable Aviation Fuel)

Proyek SAF di Batang akan menjadi pabrik SAF bersertifikat ISCC CORSIA pertama di Indonesia, dengan kapasitas 200.000 MTPA dan ditargetkan commissioning pada kuartal pertama 2028.

💰 Kondisi Keuangan Terkini

ESSA mencapai status bebas utang (debt-free) pada kuartal III 2025, memberikan fleksibilitas finansial besar untuk investasi agresif di sektor energi bersih.

Proyeksi analis: Revenue 2024 tercatat USD 301 juta dengan net profit USD 45 juta. Untuk 2026–2027, diproyeksikan tumbuh dengan net profit masing-masing USD 49 juta dan USD 54 juta seiring ekspansi amonia dan SAF.

ESSA adalah perusahaan energi & kimia yang saat ini mengandalkan LPG, kondensat, dan amonia sebagai tulang punggung bisnis, sambil membangun pipeline jangka panjang melalui blue ammonia dan SAF sebagai produk energi bersih masa depan.

Ammonia dan Blue Ammonia

Amonia biasa (produk utama ESSA saat ini) dipakai sangat luas:

Pupuk — ini konsumen terbesar amonia global. Amonia diolah menjadi urea, ZA (amonium sulfat), dan NPK. Secara global, sekitar 70–80% produksi amonia dunia berakhir di sektor ini.

Petrokimia — diproses menjadi asam nitrat (untuk bahan peledak dan cat), serta menjadi bahan baku nilon dan serat sintetis lainnya.

Tekstil & pewarna — digunakan sebagai pelarut dan bahan bantu dalam proses pewarnaan kain, serta produksi serat akrilik.

Pengolahan air & limbah — dikombinasikan dengan klorin untuk membentuk kloramin, disinfektan yang lebih stabil untuk air minum dan limbah industri.

Pembersih & FMCG — amonia encer ada di produk pembersih kaca, lantai, dan deterjen industri.

Metalurgi & baja — digunakan dalam proses nitriding (pengerasan permukaan baja) dan heat treatment untuk kontrol atmosfer dalam tungku.

Pulp & kertas — sebagai bahan kimia proses dalam pembuatan bubur kertas dan pengatur pH.

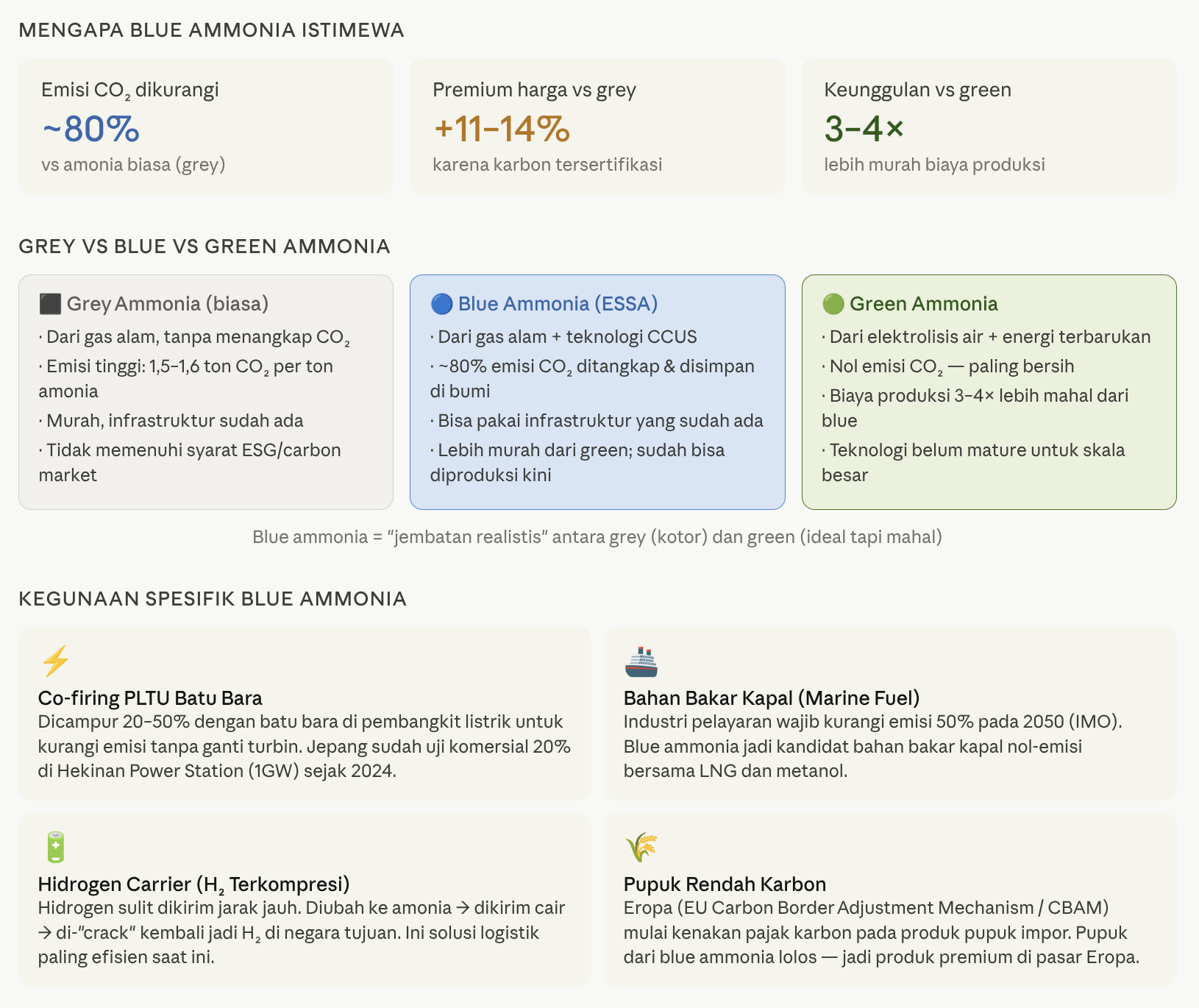

Blue ammonia (proyek masa depan ESSA, target 2028) punya keunggulan karena proses produksinya menangkap emisi CO₂ (teknologi CCUS), sehingga dianggap "bersih" dan mendapat harga premium:

Pembangkit listrik — bisa di-co-firing bersama batu bara di PLTU untuk mengurangi emisi, atau dibakar langsung di turbin gas. Jepang adalah pasar utama yang sudah berkomitmen.

Bahan bakar kapal — industri pelayaran internasional sedang serius mencari bahan bakar nol emisi; amonia adalah kandidat kuat bersama hidrogen dan metanol.

Hidrogen carrier — ini yang paling strategis. Hidrogen sulit disimpan dan dikirim, tetapi bisa diubah dulu menjadi amonia, dikirim ke luar negeri dalam bentuk cair, lalu di-crack kembali menjadi hidrogen di negara tujuan. Jepang membeli 3 juta ton/tahun pada 2030 dengan logika ini.

Kimia hijau — amonia rendah karbon bisa digunakan untuk memproduksi pupuk dengan jejak karbon yang jauh lebih rendah, yang mulai diminta oleh pasar Eropa dan Jepang.

Blue Ammonia

Negara yang Paling Butuh Blue Ammonia :

Posisi Indonesia & ESSA dalam Rantai Ini

Blue Ammonia adalah komoditas transisi energi global yang sangat strategis. Berikut ringkasan mengapa ia istimewa:

Kenapa blue ammonia "jembatan" yang paling realistis?

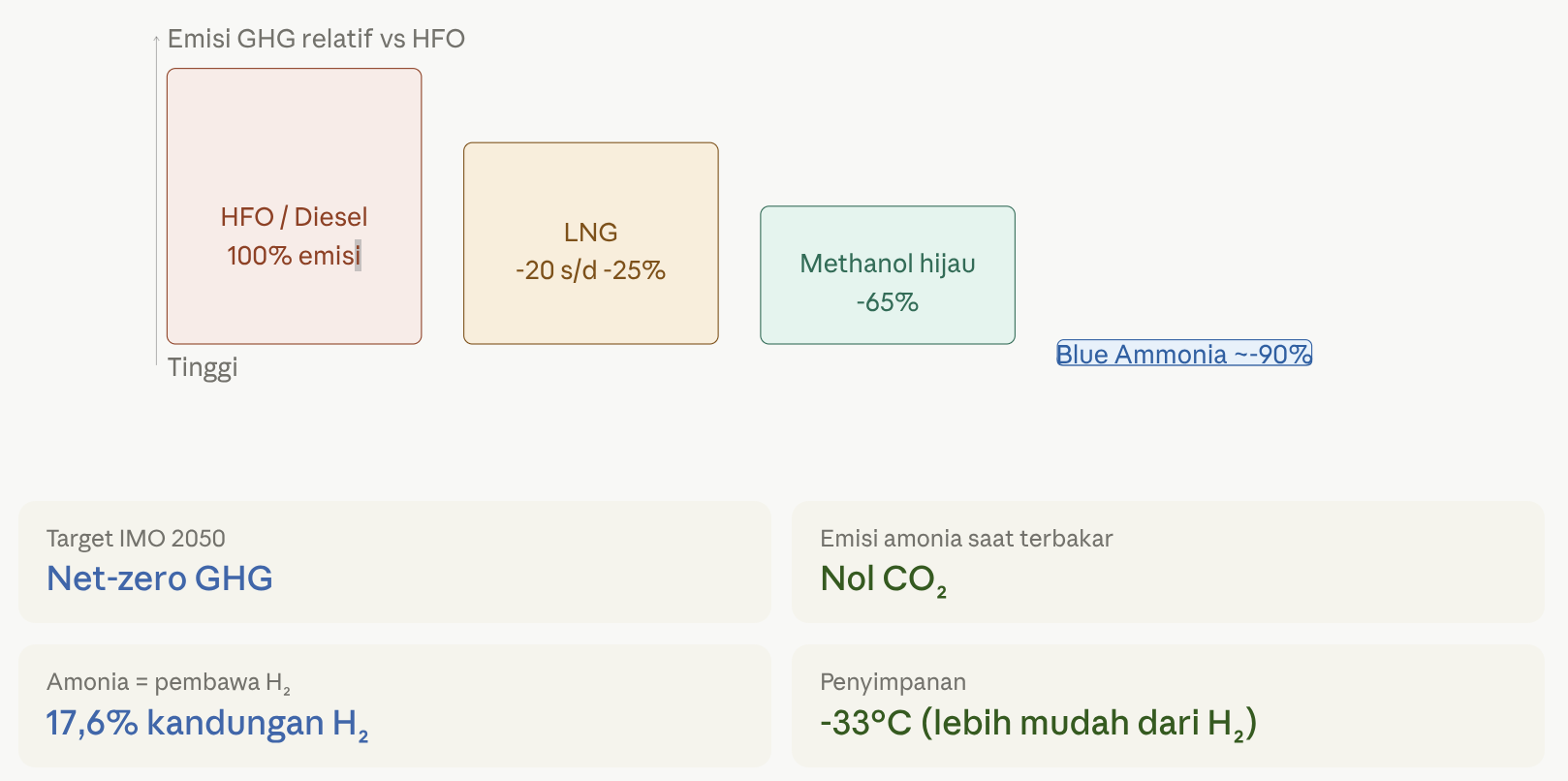

Blue ammonia dapat diproduksi dan digunakan pada infrastruktur yang sudah ada tanpa perubahan signifikan, karena sifatnya hampir sama dengan amonia biasa. Ini keunggulan besar dibanding green ammonia yang butuh infrastruktur baru dan biaya jauh lebih tinggi. Dalam proses produksinya, sekitar 80% emisi CO₂ yang dihasilkan ditangkap dan diinjeksikan kembali ke dalam bumi melalui CCUS.

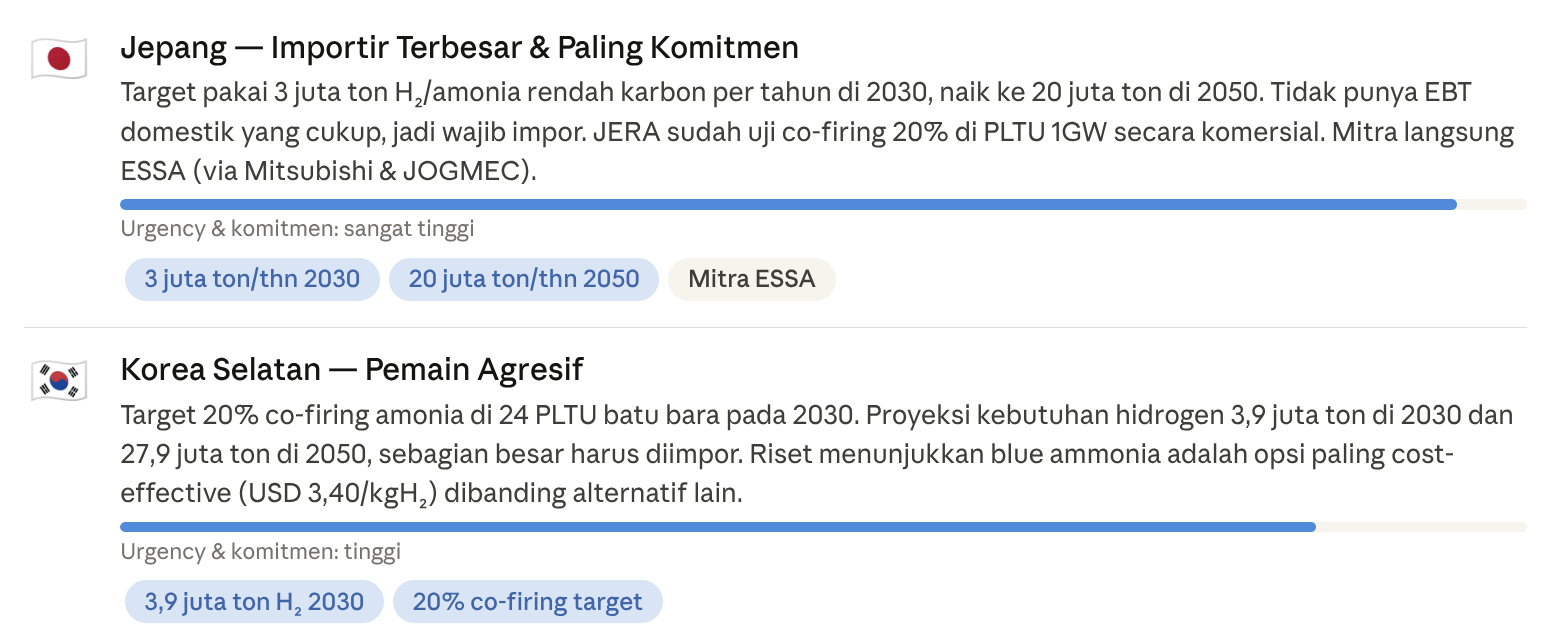

Mengapa Jepang begitu agresif?

Jepang menghadapi tantangan ketahanan energi sebagai negara kepulauan tanpa cadangan sumber daya alam yang berarti — fosil (minyak 37%, batu bara 27%, gas 20%) mendominasi total konsumsi energinya, hampir seluruhnya dari impor. Karena itu, pemerintah Jepang menargetkan penggunaan 3 juta ton amonia bersih per tahun pada 2030 dan 30 juta ton pada 2050. Uji co-firing sudah nyata: pada Maret–Juni 2024, PLTU Hekinan berkapasitas 1GW berhasil menjalankan uji komersial co-firing 20% amonia.

Korea Selatan juga serius:

Permintaan hidrogen Korea Selatan diproyeksikan mencapai 3,9 juta ton pada 2030 dan 27,9 juta ton pada 2050, dan analisis ekonomi menunjukkan blue ammonia impor adalah opsi paling hemat biaya dengan USD 3,40 per kg H₂.

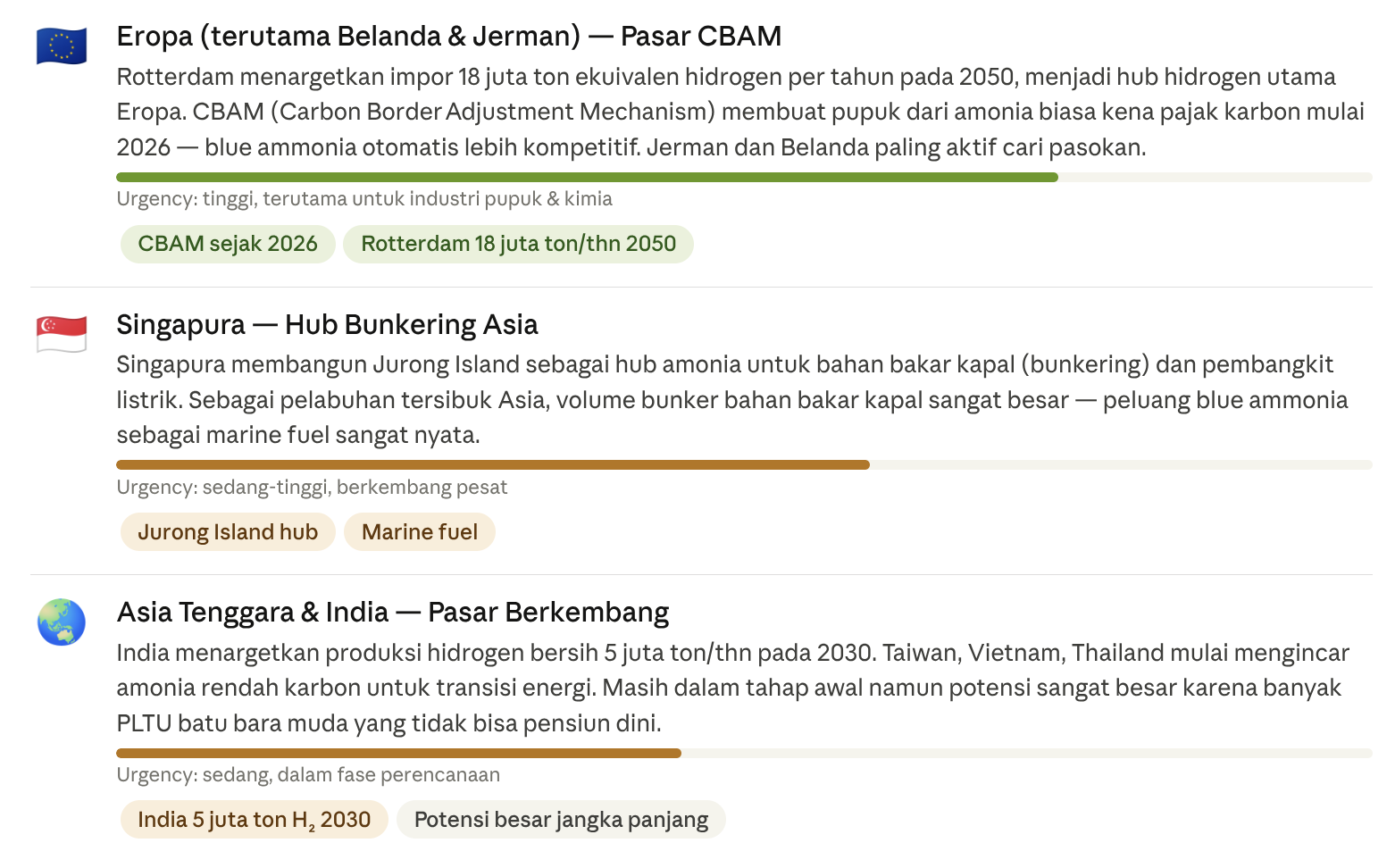

Eropa punya driver berbeda — regulasi CBAM:

Menurut IRENA, Eropa, Jepang, Korea Selatan, dan Asia Tenggara adalah importir utama amonia, dengan volume proyeksi hingga 110 juta ton per tahun pada 2050. Di Eropa, tekanan datang dari regulasi: produk impor yang punya jejak karbon tinggi kena pajak, sehingga pupuk dari blue ammonia otomatis lebih kompetitif.

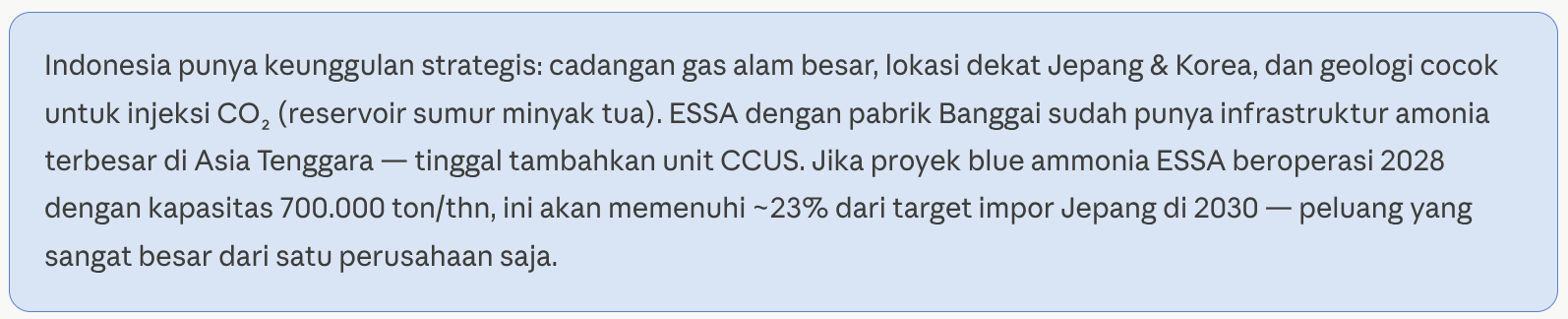

Kesimpulan satu kalimat: Blue ammonia adalah cara paling cepat, murah, dan realistis bagi negara-negara tanpa EBT melimpah — terutama Jepang dan Korea — untuk mulai mendekarbonisasi listrik dan industri berat mereka sebelum teknologi green ammonia benar-benar matang secara ekonomi.

Ammonia sebagai bahan bakar Kapal

Kenapa amonia cocok untuk kapal?

Kapal laut bertanggung jawab atas sekitar 3% emisi GHG global, dan IMO mewajibkan net-zero pada 2050. Amonia menarik karena saat dibakar di mesin, ia tidak menghasilkan CO₂ sama sekali — hanya nitrogen dan uap air. Keunggulannya meliputi densitas hidrogen volumetrik yang tinggi, tekanan penyimpanan rendah, suhu penyimpanan lebih tinggi dari bahan bakar alternatif lain, dan stabilitas jangka panjang.

Cara kerja mesinnya

Amonia memiliki ignition delay yang jauh lebih lama dari bahan bakar konvensional karena reaktivitasnya rendah dan suhu auto-ignitasi tinggi (~651°C). Untuk mengatasi ini, digunakan "pilot fuel" reaktif seperti diesel, hidrogen, atau gas alam untuk membantu ignitasi. Jadi mesinnya bersifat dual-fuel — amonia sebagai bahan bakar utama (80–95%), pilot fuel hanya sebagai pemantik kecil.

Tantangan terbesar

Amonia memiliki densitas energi 12,7 MJ/liter dibanding marine gasoil 35,7 MJ/liter — artinya kapal berbahan bakar amonia butuh ruang tangki 2,8–3,4 kali lebih besar untuk jarak yang sama. Selain itu, amonia sangat toksik dan berpotensi menghasilkan emisi NOx saat pembakaran, sehingga membutuhkan teknologi Selective Catalytic Reduction (SCR).

Sudah seberapa nyata?

Sangat nyata dan bergerak cepat. Lima tahun lalu propulsi amonia masih konseptual. Per Agustus 2025, sudah ada 39 kapal berkemampuan amonia dalam pesanan, dengan mesin dual-fuel dua-stroke dari WinGD dan J-Eng mulai dikirimkan pada 2025/2026. Dan IMO pada Desember 2024 menyetujui interim guidelines keselamatan pertama di dunia untuk penggunaan amonia sebagai bahan bakar kapal.

Keuangan ESSA

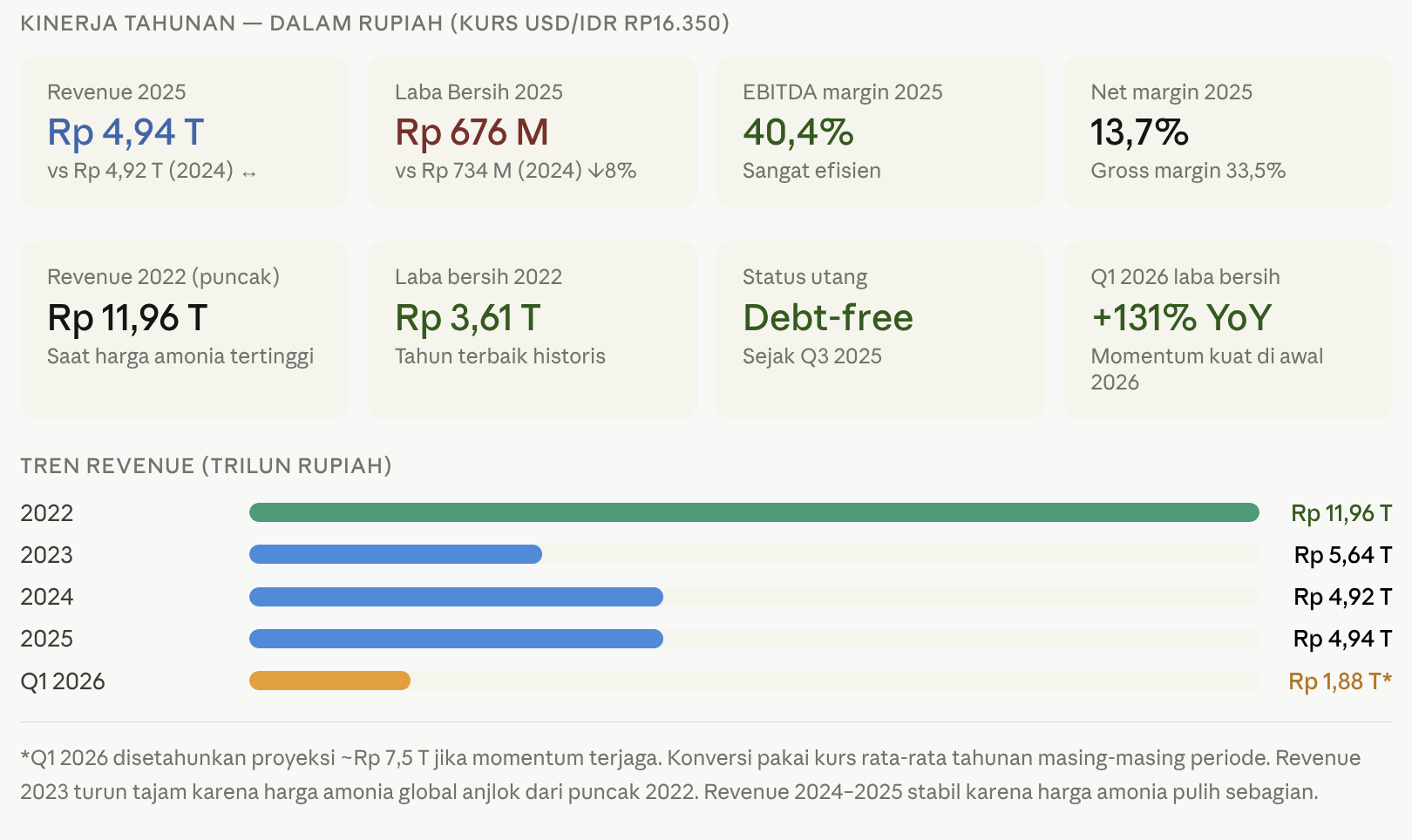

Kurs yang digunakan untuk konversi: USD/IDR = Rp16.350 (rata-rata 2025) :

Kenapa revenue turun drastis dari 2022 ke 2023?

Bukan karena masalah internal ESSA. Revenue 2022 mencapai USD 731 juta, kemudian turun ke USD 344 juta di 2023 dan USD 301 juta di 2024. Penyebabnya murni harga amonia global yang anjlok dari puncaknya pasca-krisis energi Eropa 2022. ESSA tidak kehilangan pelanggan atau volume — harga komoditasnya saja yang turun separuh.

Yang luar biasa: margin tetap solid meski revenue turun

Di 2025, gross margin tercatat 33,5%, EBITDA margin 40,4%, dan net margin 13,7%. Angka EBITDA 40% ini sangat kompetitif — artinya dari setiap Rp100 revenue, Rp40 menjadi kas operasional sebelum depresiasi dan pajak. Ini mencerminkan struktur biaya yang efisien karena ESSA punya pabrik terintegrasi dengan bahan baku gas alam dari sumur terdekat.

Laba bersih 2025 sedikit turun tapi bukan sinyal buruk

Laba bersih 2025 sebesar Rp 676,2 miliar, turun sedikit dibanding Rp 734,2 miliar di 2024, dengan EPS Rp 39,25 per lembar. Penurunan kecil ini disebabkan oleh beban satu kali untuk pelunasan utang — yang justru membersihkan neraca. Buktinya, EBITDA ESSA kini Rp 1,96 triliun dengan EBITDA margin 40,38%.

Momen terbaik: neraca sudah bersih

Yang paling signifikan untuk investor jangka panjang: posisi utang kini nol. Ini berarti seluruh arus kas operasional bisa dialokasikan ke capex blue ammonia dan SAF — tanpa beban bunga yang menggerus laba.

Momentum 2026 sangat kuat

Di Q1 2026, laba bersih melonjak 131% YoY, didorong harga amonia yang naik 34% YoY ke USD 455 per MT, meski LPG turun 14% YoY. Jika momentum ini berlanjut (minus dampak plant turnaround Mei), proyeksi EPS 2026 bisa menyentuh Rp 55–75, membuat P/E saat ini terlihat lebih wajar.

Analisa Harga ESSA hari ini ( 8 Mei 2026 )

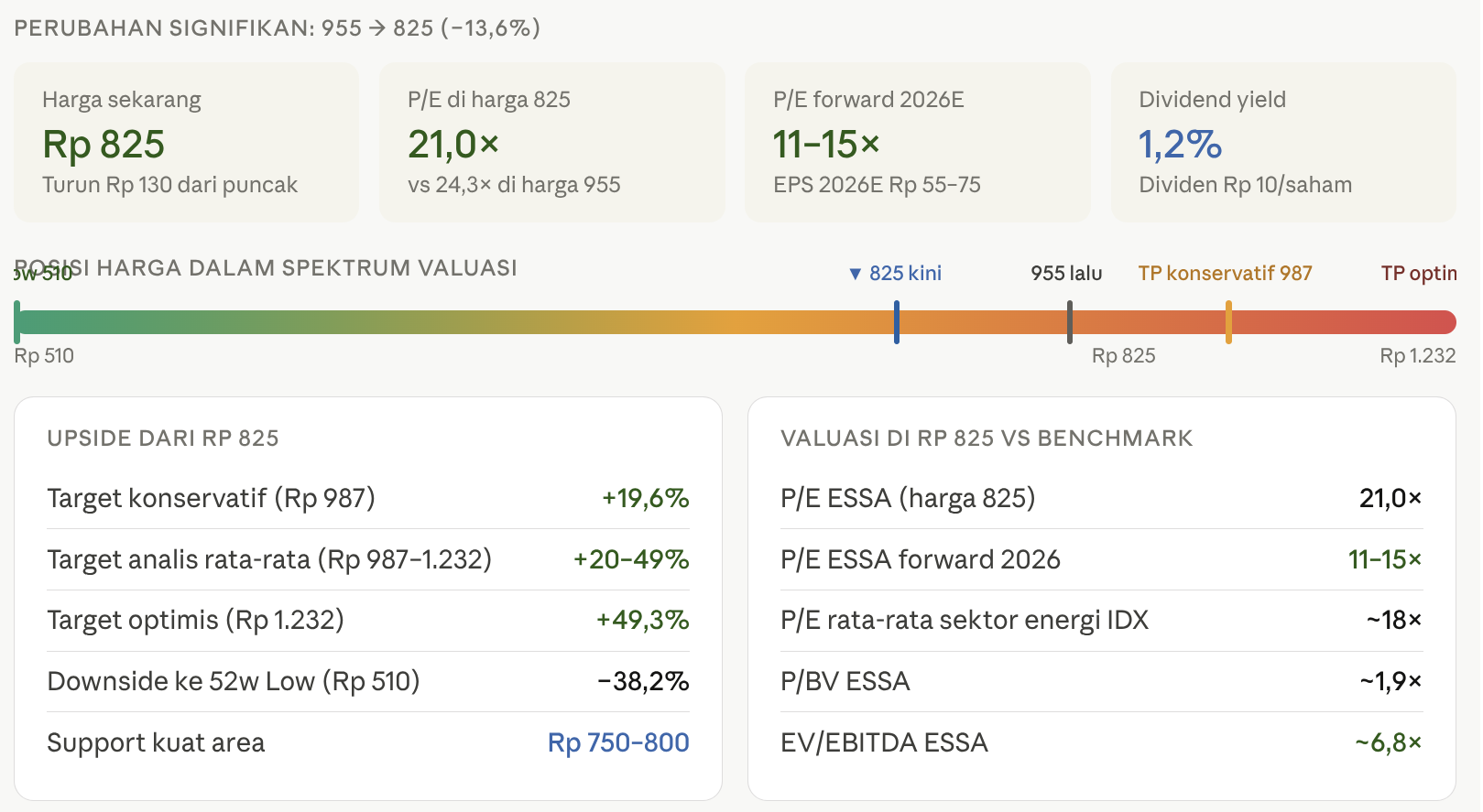

harga ESSA : 825

Dengan harga penutupan Rp 825 hari ini (turun dari Rp 955 sebelumnya), ini perlu dianalisis ulang karena gambarannya berubah cukup signifikan.Koreksi dari 955 ke 825 dalam waktu singkat ini justru mengubah kalkulasi risk/reward menjadi lebih menarik, bukan lebih buruk. Berikut perspektifnya:

Valuasi sekarang lebih masuk akal

Di harga 955, P/E trailing adalah 24,3× — sudah premium. Di harga 825, P/E trailing turun ke 21×, dan yang lebih penting, P/E forward 2026 (berdasarkan proyeksi EPS Rp 55–75) hanya 11–15×. Itu tergolong murah untuk perusahaan dengan EBITDA margin 40% dan neraca bersih tanpa utang.

Kenapa harga turun?

Kemungkinan besar kombinasi dari tiga hal: sentimen IHSG yang tertekan secara umum, ekspektasi penurunan produksi Q2 akibat plant turnaround Mei (35–40 hari), dan profit-taking dari investor yang beli di harga 510–600 dan sudah untung besar. Ini koreksi teknikal yang wajar, bukan sinyal fundamental negatif.

Upside sekarang lebih lebar

Ke target konservatif analis Rp 987, upside dari 825 adalah sekitar 20%. Ke target optimis Rp 1.232, upside hampir 50%. Dibanding ketika harga 955 — di mana target konservatif hampir tercapai — kini ada lebih banyak "ruang bernapas."

Yang perlu dipantau ke depan

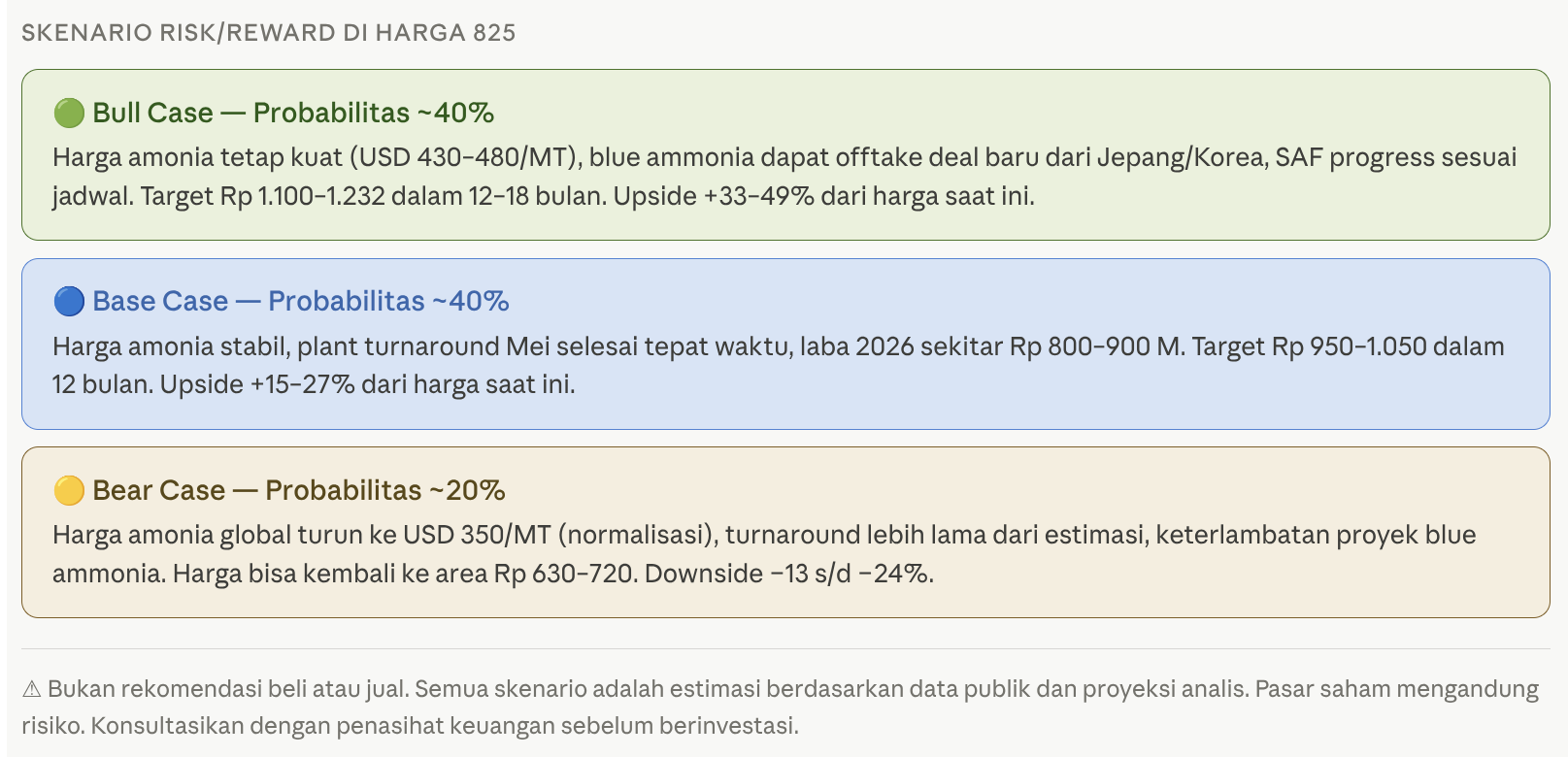

Dua hal paling kritis: pertama, berapa lama dan seberapa lancar turnaround pabrik amonia Mei ini selesai — jika molor, Q2 2026 bisa lebih lemah dari ekspektasi. Kedua, pergerakan harga amonia spot global — jika tetap di kisaran USD 430–460/MT, momentum earnings 2026 akan terjaga kuat.

ini analisis objektif bukan rekomendasi investasi — keputusan akhir tetap di tangan Anda.

Information collected and compiled by xedixermawan using AI for personal purpose